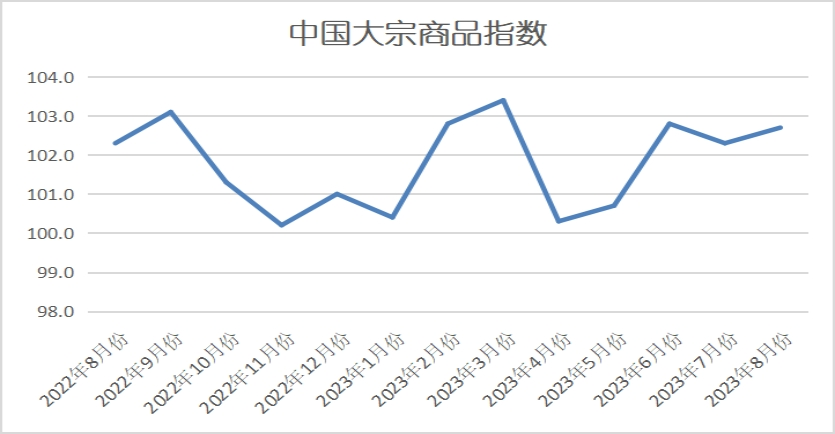

由中国物流与采购联合会调查、发布的2023年8月份中国大宗商品指数(CBMI)为102.7%,较上月回升0.4个百分点。各分项指数中,供应指数、销售指数和库存指数均有所回升,销售指数仍高于供应指数。从指数的变化情况来看,本月CBMI回升,显示8月份大宗商品市场供需基本面综合表现为供需双强的局面,旺季预期向好,市场供应增速加快,商品需求持续回暖,虽库存指数出现回升,但整体库存量仍处于下降通道,仅是降幅出现收窄,之前供需错配的矛盾正在持续缓和,国内大宗商品市场正在出现积极的变化。从市场运行的情况来看,8月份,全国大部高温及局部强降雨,严重干扰户外施工进展,房地产投资持续下滑,营商坏账风险增加,大宗商品市场投机需求谨慎,现货交易平淡,市场运行压力一度较大。但在各项政策进一步加码出台、发力落实的背景下,市场人气不断提升,需求预期明显好转,大宗商品市场持续向好发展。展望9月份,当前经济运行中不乏结构亮点,服务业快速恢复,高技术产业投资保持高速增长。8月16日召开的国务院第二次全体会议提出“确保完成全年目标任务”,凸显出对稳增长的决心。随着扩内需举措落地见效,经济有望在三季度末企稳回升,全年可以实现5%的增长目标。9月份,在宏观政策利多的护航下,同时进入季节性施工旺季,市场供需结构将会更加合理,供需衔接将会更加顺畅,大宗商品市场将会进一步向好发展运行。整体来看,一轮新的政策周期已经启动,政策逆周期的特征在逐步强化,将有效地拉动大宗商品反弹,而在持续反弹的背后,我们认为库存周期底部或将逐步确认,预计年内大宗商品整体仍以反弹为主。

商品供应增速加快。2023年8月份,大宗商品供应指数止跌回升,较上月回升0.8个百分点,显示随着国内经济持续稳定恢复,加之旺季即将来临,特别是在部分商品行业生产利润仍旧偏低甚至亏损的情况下,生产企业对后市预期良好,开工率持续回升,商品产量整体增加,导致国内大宗商品市场供应量有所增加,且增速加快,商品供应压力开始加大,如果后期需求恢复不如预期,预计高企的供应压力将会明显打压市场。从各主要商品来看,本月除汽车供应量有所减少外,其余品种均呈现增加的态势,且多数商品供应增速加快。本月铁矿石供应量受到港量增加的影响,止跌回升,当月较上月增加2.4%;本月钢铁、成品油和有色金属供应量较上月分别增加5.2%、4.2%和3.8%,增速较上月分别加快0.6、0.1和2.1个百分点;本月煤炭和化工供应量较上月分别增加2.3%和0.6%,增速较上月分别减缓5.0和0.8个百分点;本月汽车供应量较上月减少1.3%,时隔七个月后再现降幅。

市场需求整体向好。2023年8月份,大宗商品销售指数反弹至103.5%,较上月回升0.1个百分点,显示市场淡季不淡,终端及贸易商的采购意愿有所增强,市场需求整体向好,企业订单组织情况良好。从各主要商品情况来看,本月各主要监测商品销售量除化工外,其余商品均呈现增长态势。本月钢铁、成品油和有色金属销售量较上月分别增加3.8%、4.4%和3.6%,增速较上月分别加快1.0、3.0和1.7个百分点;本月汽车销售量止跌回升,当月较上月增加3.7%;本月铁矿石和煤炭销售量较上月分别增加4.8%和1.1%,增速较上月分别减缓0.9和4.7个百分点;本月化工销售量较上月减少0.8%,时隔六个月后再现下降趋势。

商品库存降幅收窄。2023年8月份,大宗商品库存指数继续较上月上升0.4个百分点,至99.8%。从指数的变化情况来看,本月供需两端均出现增速加快的格局,市场供需衔接仍较为顺畅,供需仍显均衡,所以商品库存量继续呈现下降趋势。不过,销售指数仍高于供应指数,但增速明显弱于供应指数,供应端增速快于需求端,导致本月商品库存量降幅收窄。各主要商品中,本月铁矿石和煤炭库存量继续下降,其余品种仍有不同程度的增长。本月铁矿石和煤炭库存量较上月分别减少2.1%和1.9%;本月钢铁、成品油和汽车库存量较上月分别增加0.4%、1.0%和0.1%,增速较上月分别减缓0.3、1.9和3.0个百分点;本月有色金属和化工库存量较上月分别增加1.1%和1.8%,增速较上月分别加快0.4和0.7个百分点。

地址:北京市丰台区南四环西路188号6区18号楼B座11层 电话:010-83673352 京ICP备05004099号-2|京公网安备11010602060132号 中国物资储运协会版权所有 技术支持:友汇网

友情链接