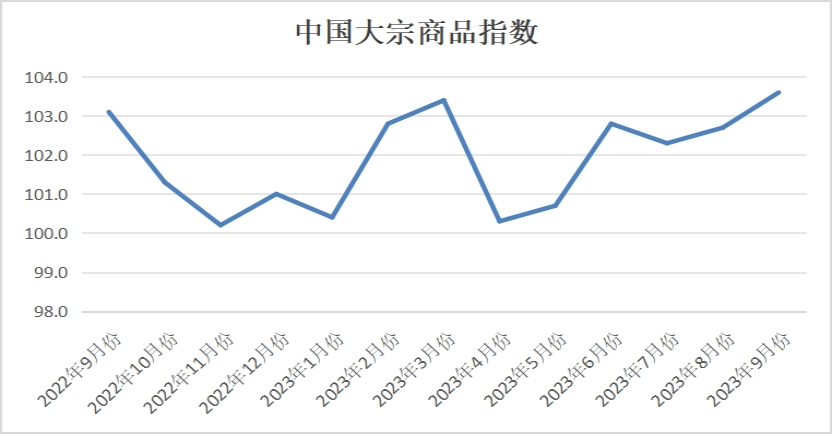

由中国物流与采购联合会调查、发布的2023年9月份中国大宗商品指数(CBMI)为103.6%,指数两连升至2020年8月份以来的最高点,当月较上月上升0.9个百分点。各分项指数中,供应指数和销售指数继续上升,库存指数出现回落。从指数的变化情况来看,9月份CBMI继续上升,表明当前国内大宗商品市场稳中向好的特点进一步显现。供应指数略有回升,显示国内商品供应增长平稳;销售指数持续上升,预示国内市场需求良好;库存指数回落,表明市场供求关系更加趋于平衡,生产经营活动趋于平稳。综合来看,供需双侧联动上升,特别是需求端上升力度明显强于供应端,令商品库存压力得到持续缓解,国内大宗商品相关企业生产经营环境进一步改善,行业稳中向好的态势继续深入发展。进入10月份,随着政策效应持续显现,经济回升力量将会进一步增强,制造业生产活动持续加快,市场需求有望继续恢复,加之钢铁等行业平控限产的落地概率越来越大,且较高的原料价格也会对产能释放起到抑制作用,我们认为短期内大宗商品市场供需基本平衡,仍处于去库存化阶段,但出口形势不佳以及美元强势将对市场产生一定的影响。基于此,我们预计10月份大宗商品市场仍将维持稳中向好的态势,商品价格整体仍有一定的上行空间。

商品供应增速加快。2023年9月份,大宗商品供应指数两连升至102.6%,较上月上升0.1个百分点,显示随着国内经济和制造业的复苏,市场需求持续回暖,商品生产企业对后市预期良好,生产热情高涨,国内大宗商品市场供应量不断增加,增速继续加快。从各主要商品来看,本月汽车供应量止跌回升,煤炭、有色金属和化工供应量继续增加,且增速加快,钢铁、铁矿石和成品油供应量虽继续增加,但增速有所放缓。本月汽车供应量较上月增加4.6%;煤炭、有色金属和化工供应量较上月分别增加4.8%、4.8%和3.5%,增速较上月分别加快2.5、1.0和2.9个百分点;本月钢铁、铁矿石和成品油供应量较上月分别增加3.2%、1.7%和3.8%,增速较上月分别减缓2.0、0.7和0.4个百分点。

销售增速持续加快。2023年9月份,大宗商品销售指数较上月上升1.9个百分点,至105.4%,指数两连升至2022年10月份以来的最高点,显示在宏观政策利多的护航下,以及传统需求旺季的来临,终端用户备货更显积极,市场销售情况向好,企业订单组织更为顺畅,本月国内大宗商品销售增速较上月有所加快。各主要商品中,本月各商品销售量呈现全面增加的局面,化工销售量止跌回升。本月钢铁、铁矿石、成品油、有色金属和汽车销售量较上月分别增加4.1%、6.9%、6.6%、6.9%和5.9%,增速较上月分别加快0.3、2.1、2.2、3.3和2.1个百分点;本月化工销售量止跌回升,当月较上月增加5.8%;本月煤炭销售量较上月增加0.6%,增速较上月减缓0.5个百分点。

商品库存持续下降。2023年9月份,大宗商品库存指数为99.6%,较上月小幅下跌0.2个百分点。从指数的变化情况来看,国内大宗商品库存量已连续四个月下降,仅是各月降幅变化情况略有不同,显示国内大宗商品库存压力正在持续缓解,对市场稳定向好运行起到了良好的提振作用。各主要商品中,钢铁出现下降,铁矿石库存量已连续七个月减少,成品油、有色金属和化工库存量虽有增加,但增速出现放缓,汽车库存量继续增加,且增速加快,煤炭库存量则由降转升,时隔两个月后再现升势,显示供需开始错配。本月钢铁库存量较上月减少0.6%,时隔两个月后再现下降格局;铁矿石库存量较上月减少2.7%,降幅较上月加大0.6个百分点;成品油、有色金属和化工库存量较上月分别增加0.2%、0.4%和0.3%,增速较上月分别减缓0.8、0.7和1.5个百分点;本月汽车库存量较上月增加2.4%,增速较上月加快2.3个百分点;煤炭库存量时隔两个月后再现增势,本月较上月增加2.5%。

地址:北京市丰台区南四环西路188号6区18号楼B座11层 电话:010-83673352 京ICP备05004099号-2|京公网安备11010602060132号 中国物资储运协会版权所有 技术支持:友汇网

友情链接