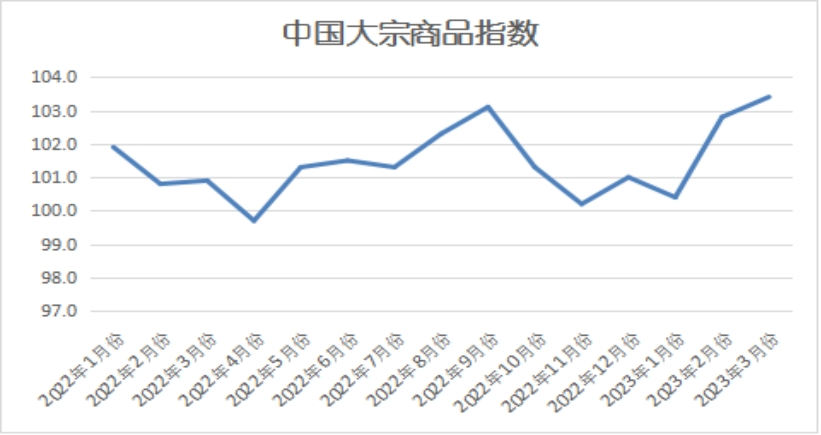

由中国物流与采购联合会调查、发布的2023年3月份中国大宗商品指数(CBMI)为103.4%,指数两连升至2020年8月份以来的最高点,当月较上月上升0.6个百分点。各分项指数中,供应指数和销售指数联动上升,库存指数则出现回落。从指数的变化情况来看,3月份CBMI继续上升,且升至近32个月以来的最高点,表明随着疫情因素明显消退和传统消费旺季的来临,行业预期持续向好,采购、生产等经营活动积极,当前国内大宗商品市场稳中向好的特点进一步显现。本月供应指数继续上升,显示国内商品供应增长平稳;销售指数持续上升,预示国内市场需求良好;库存指数回落,表明市场供求关系开始趋于平衡,生产经营活动趋于平稳。综合来看,供需双侧联动上升,特别是商品库存压力得到缓解,显示国内大宗商品相关企业生产经营活动正在显露积极的迹象,行业稳中向好的态势继续深入发展。不过,值得关注的是,本月供应指数虽上升幅度弱于销售指数,但仍高于销售指数,且升至2020年8月份以来的最高水平,显示随着旺季来临,供应端预期好于需求侧,一旦后期消费端不能持续上升,大宗商品市场将会再度面临下行压力。进入4月份,考虑到国内经济运行继续保持恢复态势,制造业和基建将会继续带动需求增长,我们认为短期内大宗商品市场供需基本平衡,仍处于去库存化阶段,但当前外需不足导致整体出口形势不佳或将对市场产生一定的影响。基于此,我们预计4月份国内大宗商品市场仍将维持稳中向好的态势,商品价格整体仍有一定的上行空间。

商品供应增速加快。2023年3月份,大宗商品供应指数两连升至2020年8月份以来的最高点,为104.6%,较上月上升1.2个百分点,显示随着国内经济和制造业的复苏,市场需求持续回暖,生产企业对后市预期良好,生产热情高涨,国内大宗商品市场供应量持续增加,增速有所加快。从各主要商品来看,本月各商品供应量继续呈现全部上升的局面,且除成品油外,其余品种供应增速均有所加快。本月钢铁、铁矿石、煤炭、有色金属、化工和汽车供应量较上月分别增加6.4%、3.8%、5.3%、4.1%、4.8%和4.8%,增速较上月分别加快0.6、1.9、1.8、1.5、1.5和2.1个百分点,成品油供应量较上月增加1.8%,受炼厂检修的影响,本月供应增速较上月减缓0.4个百分点。

销售增速有所加快。2023年3月份,大宗商品销售指数较上月上升1.5个百分点,至104.2%,指数升至近六个月以来的最高点,显示随着传统旺季的来临,终端用户备货积极,市场销售情况向好,企业订单组织逐步顺畅,本月国内大宗商品销售量增速较上月有所加快。各主要商品中,本月除汽车外,其余各商品销售量继续呈现全部上升的局面,且除煤炭外,其余品种销售增速均有所加快。本月钢铁、铁矿石、成品油、有色金属和化工销售量较上月分别增加4.7%、6.5%、3.1%、3.5%和3.3%,增速较上月分别加快3.2、2.1、1.2、0.7和1.4个百分点,煤炭销售量较上月增加1.7%,增速较上月减缓0.8个百分点,汽车销售量则再度回落,当月较上月减少1.1%。

地址:北京市丰台区南四环西路188号6区18号楼B座11层 电话:010-83673352 京ICP备05004099号-2|京公网安备11010602060132号 中国物资储运协会版权所有 技术支持:友汇网

友情链接